L’acciaio italiano rallenta

Nel 2025 attesa la ripresa

In calo nel 2023 tutti gli aggregati. Il 2024 ancora debole per giro d’affari e redditività. Nel 2025 ci si attende una ripresa, i cui confini sono però incerti. Preoccupano il costo di energia, materie prime e l’instabilità geopolitica. Lo rileva l’analisi Bilanci d’Acciaio a cura dell’Ufficio Studi siderweb.

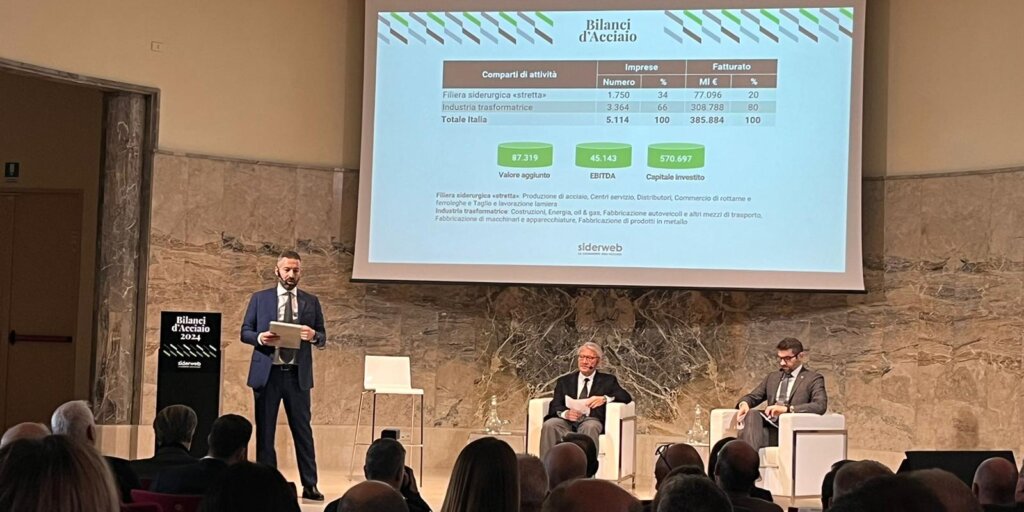

Il 2023 è stato un anno di rallentamento per la siderurgia italiana, reduce da un “biennio magico” che le aveva permesso di rafforzare la propria situazione economica complessiva. I bilanci chiusi allo scorso 31 dicembre mostrano una situazione che riflette la generale frenata dell’economia: ridimensionamento dei ricavi (-15%), del valore aggiunto (-18,7%) e del valore della produzione. Questi risultati si collocano in un contesto economico di calo della produzione di acciaio, che in Italia è stato del 2,5%, quindi inferiore a quello dell’Ue (-7,4%). In contrazione anche il consumo apparente (-6,3%); in decrescita le importazioni; stabili le esportazioni e i livelli di occupazione.

È quanto è emerso dall’analisi “Bilanci d’Acciaio 2024”, il principale studio di siderweb che indaga in chiave strategica e prospettica i risultati economico-finanziari della filiera siderurgica, attraverso la lettura e l’interpretazione dei dati dei bilanci di esercizio del triennio 2021-23. Giunto alla 16^ edizione, lo studio è realizzato in collaborazione con i professori Claudio Teodori e Cristian Carini dell’Università degli Studi di Brescia ed è sponsorizzato da BPER Banca e Regesta Group. L’analisi riguarda i bilanci di 1.757 imprese di produzione, prima trasformazione, centri servizio e distribuzione di acciaio.

“Il mercato dell’acciaio, dopo due anni molto buoni, subisce il calo dei consumi. Bilanci d’Acciaio 2024 – ha sottolineato l’amministratore delegato di siderweb, Paolo Morandi – è un evento siderweb che ci permette di fare un punto, di fotografare il presente e di pensare al futuro. Il 2023 è stato un anno di transizione e il 2024 si preannuncia molto complicato, con gli ordini interni in diminuzione così come l’export, e con la produzione industriale in forte rallentamento, con un conseguente calo dei fatturati per le imprese del nostro settore. Rispetto a queste dinamiche dovremo comprendere quanto ci sia di congiunturale, che riguarda la normale volatilità di domanda e prezzi, e quanto invece ci sia di strutturale”.

I principali risultati

| Fatturato | Ebitda | Utile | Valore aggiunto | |

| 2023 | 79.065 | 7.016 | 3.123 | 12.392 |

| 2022 | 93.042 | 10.148 | 5.649 | 15.243 |

| Var. % 2023/22 | -15,02% | -30,86% | -44,71% | -18,70% |

Fonte: Bilanci d’Acciaio 2024. Dati in milioni di €. NOTA BENE: lo studio non comprende Acciaierie d’Italia, in quanto il bilancio 2023 non era reperibile alla data di elaborazione dei risultati.

LA REDDITIVITÀ – “La pur contenuta variazione del valore aggiunto – ha spiegato Claudio Teodori, docente dell’Università degli Studi di Brescia – si è negativamente riflessa sull’Ebitda, che scende nuovamente sotto il 10% di incidenza sulle vendite (8,8%), a causa del minore assorbimento del costo del lavoro, dovuto quasi esclusivamente alla decrescita dei ricavi. Minore l’effetto sugli altri costi strutturali, ammortamenti e leasing. L’impatto complessivo è la riduzione di 2,5 punti percentuali della marginalità della gestione caratteristica, che supera di poco il 5% (8% lo scorso anno)”.

L’unico dato in miglioramento rispetto al 2022 riguarda i mezzi propri. Esaminando i dati principali, colpisce anche la crescita del 64% degli oneri finanziari, malgrado la contrazione dei debiti finanziari e della posizione finanziaria netta: l’aumento del costo del denaro ha avuto un impatto non trascurabile. Il peso degli oneri finanziari è stato infatti significativo nel 2023, superando l’1% del fatturato. Il reddito netto, ampiamente positivo, ha inciso per il 4% sulle vendite.

I principali indici di redditività

| Indicatori | 2023 | 2022 | 2021 |

| ROA (return on assets) | 6,8% | 10,7% | 7,7% |

| ROS (return on sales) | 6,0% | 8,3% | 6,3% |

| ROE (return on equity) | 9,7% | 10,9% | 9,5% |

| Ebitda/fatturato | 8,8% | 10,9% | 9,5% |

Fonte: Bilanci d’Acciaio 2024. Valori relativi all’intero settore.

I DATI DELLA LOMBARDIA – Per numero di imprese attive nella filiera, 752, e per il fatturato complessivo superiore a 38 miliardi di euro, la Lombardia si conferma regione regina della siderurgia nazionale. Come si evince dalla tabella qui sotto in testa alle province lombarde si conferma Brescia.

LE ATTESE PER IL FUTURO – Il calo della produzione siderurgica nei primi 9 mesi dell’anno (-5,6%, dati Federacciai) e del fatturato dell’industria, unitamente alle incerte previsioni sul Pil, sono evidenti segnali di preoccupazione che porteranno a segni ancori negativi nei bilanci delle imprese siderurgiche del 2024.

È importante considerare anche l’andamento dei principali settori utilizzatori di acciaio, dai quali non arrivano buone notizie: l’edilizia è fortemente dipendente dai sussidi statali, che non ci saranno più, almeno come negli ultimi anni; l’automotive presenta forti segnali di preoccupazione, con un calo notevole dei volumi di attività, livelli di incertezza molto alti, introduzione di dazi. Un elemento di criticità continua a essere il prezzo dell’energia.

Come le imprese stanno rispondendo a questi segnali è il risultato del questionario che siderweb ha sottoposto a un campione rappresentativo della filiera dell’acciaio nazionale (oltre 70 imprese, appartenenti prevalentemente a tre comparti: 26% produzione, 22% centri servizio, 21% distribuzione). Le domande hanno riguardato le attese per i risultati di bilancio 2024 e le prospettive per il 2025.

Per quest’anno sia l’attività svolta, espressa dal fatturato, sia i risultati economici sono previsti in generale calo, non trascurabile in alcune realtà. Il 77% delle imprese si attende un calo del fatturato nel 2024 e il 73% una contrazione dell’incidenza dell’Ebitda sulle vendite. Il 75% stima un decremento del risultato economico (il 14% prevede stabilità, solo il 10% un miglioramento).